中国储能网讯:

近日,RE+ 2025在美国拉斯维加斯落幕。作为全球最大的清洁能源展会之一,这里不仅是储能技术和产品的展示平台,也是观察行业趋势、判断市场风向的重要窗口。

目前,美国的政策环境要求储能系统不仅要性能优异,更要满足本地内容比率(domestic content)与UL/IEC等认证。这意味着中国企业的电芯再先进,如果无法证明材料来源合规、无法满足本地认证,就很难获得美国市场的项目订单或税收补贴。

所以,RE+ 2025展会虽已结束,但其揭示的行业趋势却愈发清晰:美国市场的大门,未来不会轻易为中国储能企业敞开。

预计第四季度对美将出现抢发

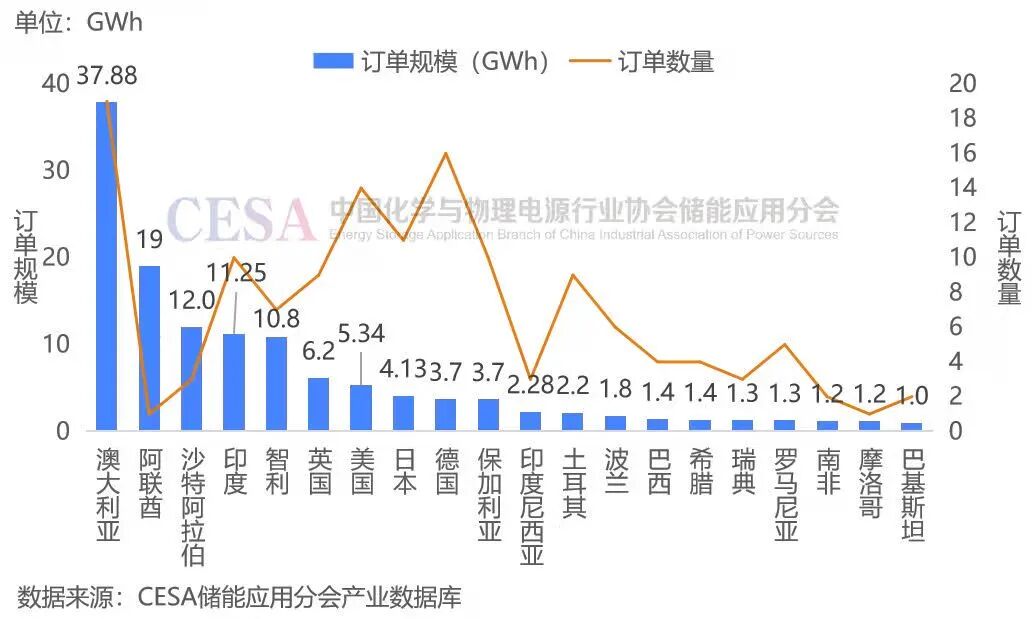

据CESA储能应用分会产业数据库统计,2025年1-8月,中国企业新获253个海外储能订单,总规模180GWh,同比+183%,其中中东38.75GWh,澳大利亚37.88GWh,欧洲32.49GWh,印度11.25GWh,智利10.8GWh。由于受到关税、OBBB法案等影响,美国市场的储能订单仅有5.34GWh。

图2025年1-8月中国储能出海订单规模

与之形成强烈对比的是,据EIA数据显示,2025年7月美国新增大储装机1.45GW/4.85GWh ,容量规模同比/环比+129.9%/+49.6%。1-7月共新增大储装机6.62GW/21.01GWh,功率同比+37.5%,容量同比+42.1%。由此可见,在中国企业美国订单大幅缩水的同时,美国储能需求却在高速增长。

进入2025年以来,美国先后对中国加征两次10%的“芬太尼关税”,美国当地时间4月2日,又对中国加征34%的“对等关税”。自此,从4月9日以后,美国对中国储能电池征收的关税已从10.9%升至64.9%。2025年5月,中美联合声明宣布将取消4月8日、9日行政命令的额外关税,并将把24%“对等关税”暂停实施,同时保留剩余10%的关税。

在中美关税博弈下,储能电池目前征收关税的幅度约为40.9%。随后又进行了第二次关税暂缓,若其后对等关税恢复,则税率达到64.9%,明年1月1日起因301关税增长到25%达到82.4%。若对等关税继续暂缓,则明年1月关税水平达到58.4%。

在美国关税暂缓后,中国储能电池、储能系统企业对美出口已经部分恢复,但后续因OBBB法案取消IRA补贴的预期影响,美国储能项目业主信心仍未恢复,直到7月4日OBBB法案正式签署后,因对储能的IRA补贴“网开一面”,即补贴延续到2033年且不退坡,美国客户的信心得以恢复。再加上2026年1月1日开始实施的301关税加码,机构分析师预计,储能系统、储能电池在2025年第四季度对美出口将出现抢发。

我们有什么?我们缺什么?

目前,中国储能企业在全球供应链和制造规模上具备显著优势,例如锂电池产能占全球超过70%,系统集成技术和成本控制能力领先,尤其在户储和大储领域已形成完整产业链。

但是,在美国市场,中国企业的这些“硬实力”却面临多重挑战。例如美国公共事业公司与政府项目越来越青睐“美国制造”或能提供合规证明的产品,这使得“单纯出口电芯和系统”不再是可持续路径,合资、合作、本地化生产成为最现实的选择。

政策与贸易壁垒:

IRA(《通胀削减法案》)明确要求储能项目享受补贴需满足本地化率要求(如电池组件本土化比例、关键矿物来源限制);

美国对进口电池加征关税,,部分电池品类关税税率仍高达25%以上;

明确FEOC(外国实体关切)规则,限制来自特定国家的电芯与材料享受补贴,针对中国企业的“301调查”和所谓“供应链安全审查”已成为常态。

认证与标准体系复杂:

美国市场对储能系统要求极为严苛,需同时满足UL 9540、UL 9540A、IEEE 1547等多重认证;

电网接入标准、消防安全规范、环境适应性要求(如极端气候、地震评级)等地方法规差异显著。

信任赤字与品牌认知:

美国市场对中国储能产品的“数据安全”和“电网兼容性”存在疑虑;

本土品牌(如特斯拉、Fluence)和日韩电池企业(如LG、松下)已占据先发优势。

如何适应规则?如何重构战略?

众所周知,美国储能市场的潜力巨大。多家机构预测,到2030年,美国累计储能装机将突破数百GWh,是全球最具潜力的单一市场。IRA(Inflation Reduction Act)带来的税收抵免和补贴,进一步激发了需求。

与此同时,受多重因素影响,美国市场“去中国化”趋势已成定局。面对美国市场的特殊性,中国企业必须跳出传统出口思维,从两个维度重构战略:

维度一:夯实“产品差异化+技术本地化”

针对场景需求开发定制化产品。美国市场细分需求明显(如加州基于SCE电网规则的调频需求、德州ERCOT市场的能量时移需求),需开发高循环寿命、高C-rate、多模式切换的适配产品。

推动技术标准本地化。与UL、EPRI等机构合作加快认证流程,同时参与标准制定,例如通过本地实验室测试提升合规性。

嵌入美国技术生态。兼容本土PCS(逆变器)厂商(如SMA、Power Electronics)和能源管理平台(如AutoGrid、OSIsoft)。

维度二:构建“系统交付+合作模式”的双重护城河

从卖设备转向卖解决方案。提供涵盖设计、融资、运维、回收的全生命周期服务,例如通过“储能即服务”(EaaS)模式降低客户初始投资压力。

深化本土合作与合资模式。与本土开发商(如NextEra、Invenergy)、EPC企业成立合资公司,共同开发项目;与当地金融机构合作设计项目融资结构,规避IRA对“受关注外国实体”(FEOC)的限制。

布局本地化产能与供应链。在墨西哥、美国本土建厂或与本土电池企业(如Our Next Energy、Form Energy)合作,满足IRA本土化要求。

短期突围与长期布局并存

短期:聚焦细分市场与试点突破

从产品走向解决方案不仅是卖电芯或集装箱,还要提供集成系统+运维服务,强化软件、EMS/BMS、智能运维能力,满足电网与数据中心的长期需求;

通过示范项目积累运行数据(如参与CAISO或PJM市场交易),证明系统可靠性和经济性;

在产品差异化与本地化认证方面,针对美国市场推出定制版电芯与系统(容量、安全性、认证标准有差异化);

提前布局UL/IEC/NFPA等认证,确保材料来源透明;

优先切入工商业储能(C&I)和微电网场景,避免与本土品牌在大型储能上正面竞争。

中期:构建本地化生态联盟

与美国开发商、电网公司合资或深度合作,这得有保证自身领先优势的前提;

收购或合资本土集成商,获取渠道和品牌信任;

与美国高校、科研机构合作成立研发中心,提升技术话语权;

引入融资租赁、PPP模式,降低客户初始投资压力。

长期:从“出海”到“驻岸”

在美国或近岸国家设立工厂/组装基地,将美国市场定位为“第二本土市场”,建立本地研发、生产、售后体系;

推动品牌价值转型,从“中国制造”走向“全球技术伙伴”。

结语

在美国市场贸易壁垒加剧、本地化要求提升、政策敏感性增强的大背景下,中国储能企业单纯依靠价格和规模优势未来很难赢得市场信任,若想在美国市场取得根本性突破,必须从两个维度重构企业战略,完成从“制造出口”到构建“产品差异化+本地化认证+系统交付+合作模式”四位一体的竞争力体系。

可以说,RE+ 2025揭示的不仅是美国市场的壁垒,更是行业走向成熟的分水岭。因为美国市场不会拒绝真正具备长期价值的企业,但前提是中国储能企业必须超越成本竞争的初级阶段,通过技术适配、合作共赢与本地化深耕,重新定义全球化能力。

因此,对于中国储能企业来说,谁能够最先完成“产品差异化+本地化认证+系统交付+合作模式”四位一体的进化,谁才能在未来十年赢得全球储能市场的话语权。

中国储能网讯:

近日,RE+ 2025在美国拉斯维加斯落幕。作为全球最大的清洁能源展会之一,这里不仅是储能技术和产品的展示平台,也是观察行业趋势、判断市场风向的重要窗口。

目前,美国的政策环境要求储能系统不仅要性能优异,更要满足本地内容比率(domestic content)与UL/IEC等认证。这意味着中国企业的电芯再先进,如果无法证明材料来源合规、无法满足本地认证,就很难获得美国市场的项目订单或税收补贴。

所以,RE+ 2025展会虽已结束,但其揭示的行业趋势却愈发清晰:美国市场的大门,未来不会轻易为中国储能企业敞开。

预计第四季度对美将出现抢发

据CESA储能应用分会产业数据库统计,2025年1-8月,中国企业新获253个海外储能订单,总规模180GWh,同比+183%,其中中东38.75GWh,澳大利亚37.88GWh,欧洲32.49GWh,印度11.25GWh,智利10.8GWh。由于受到关税、OBBB法案等影响,美国市场的储能订单仅有5.34GWh。

图2025年1-8月中国储能出海订单规模

与之形成强烈对比的是,据EIA数据显示,2025年7月美国新增大储装机1.45GW/4.85GWh ,容量规模同比/环比+129.9%/+49.6%。1-7月共新增大储装机6.62GW/21.01GWh,功率同比+37.5%,容量同比+42.1%。由此可见,在中国企业美国订单大幅缩水的同时,美国储能需求却在高速增长。

进入2025年以来,美国先后对中国加征两次10%的“芬太尼关税”,美国当地时间4月2日,又对中国加征34%的“对等关税”。自此,从4月9日以后,美国对中国储能电池征收的关税已从10.9%升至64.9%。2025年5月,中美联合声明宣布将取消4月8日、9日行政命令的额外关税,并将把24%“对等关税”暂停实施,同时保留剩余10%的关税。

在中美关税博弈下,储能电池目前征收关税的幅度约为40.9%。随后又进行了第二次关税暂缓,若其后对等关税恢复,则税率达到64.9%,明年1月1日起因301关税增长到25%达到82.4%。若对等关税继续暂缓,则明年1月关税水平达到58.4%。

在美国关税暂缓后,中国储能电池、储能系统企业对美出口已经部分恢复,但后续因OBBB法案取消IRA补贴的预期影响,美国储能项目业主信心仍未恢复,直到7月4日OBBB法案正式签署后,因对储能的IRA补贴“网开一面”,即补贴延续到2033年且不退坡,美国客户的信心得以恢复。再加上2026年1月1日开始实施的301关税加码,机构分析师预计,储能系统、储能电池在2025年第四季度对美出口将出现抢发。

我们有什么?我们缺什么?

目前,中国储能企业在全球供应链和制造规模上具备显著优势,例如锂电池产能占全球超过70%,系统集成技术和成本控制能力领先,尤其在户储和大储领域已形成完整产业链。

但是,在美国市场,中国企业的这些“硬实力”却面临多重挑战。例如美国公共事业公司与政府项目越来越青睐“美国制造”或能提供合规证明的产品,这使得“单纯出口电芯和系统”不再是可持续路径,合资、合作、本地化生产成为最现实的选择。

政策与贸易壁垒:

IRA(《通胀削减法案》)明确要求储能项目享受补贴需满足本地化率要求(如电池组件本土化比例、关键矿物来源限制);

美国对进口电池加征关税,,部分电池品类关税税率仍高达25%以上;

明确FEOC(外国实体关切)规则,限制来自特定国家的电芯与材料享受补贴,针对中国企业的“301调查”和所谓“供应链安全审查”已成为常态。

认证与标准体系复杂:

美国市场对储能系统要求极为严苛,需同时满足UL 9540、UL 9540A、IEEE 1547等多重认证;

电网接入标准、消防安全规范、环境适应性要求(如极端气候、地震评级)等地方法规差异显著。

信任赤字与品牌认知:

美国市场对中国储能产品的“数据安全”和“电网兼容性”存在疑虑;

本土品牌(如特斯拉、Fluence)和日韩电池企业(如LG、松下)已占据先发优势。

如何适应规则?如何重构战略?

众所周知,美国储能市场的潜力巨大。多家机构预测,到2030年,美国累计储能装机将突破数百GWh,是全球最具潜力的单一市场。IRA(Inflation Reduction Act)带来的税收抵免和补贴,进一步激发了需求。

与此同时,受多重因素影响,美国市场“去中国化”趋势已成定局。面对美国市场的特殊性,中国企业必须跳出传统出口思维,从两个维度重构战略:

维度一:夯实“产品差异化+技术本地化”

针对场景需求开发定制化产品。美国市场细分需求明显(如加州基于SCE电网规则的调频需求、德州ERCOT市场的能量时移需求),需开发高循环寿命、高C-rate、多模式切换的适配产品。

推动技术标准本地化。与UL、EPRI等机构合作加快认证流程,同时参与标准制定,例如通过本地实验室测试提升合规性。

嵌入美国技术生态。兼容本土PCS(逆变器)厂商(如SMA、Power Electronics)和能源管理平台(如AutoGrid、OSIsoft)。

维度二:构建“系统交付+合作模式”的双重护城河

从卖设备转向卖解决方案。提供涵盖设计、融资、运维、回收的全生命周期服务,例如通过“储能即服务”(EaaS)模式降低客户初始投资压力。

深化本土合作与合资模式。与本土开发商(如NextEra、Invenergy)、EPC企业成立合资公司,共同开发项目;与当地金融机构合作设计项目融资结构,规避IRA对“受关注外国实体”(FEOC)的限制。

布局本地化产能与供应链。在墨西哥、美国本土建厂或与本土电池企业(如Our Next Energy、Form Energy)合作,满足IRA本土化要求。

短期突围与长期布局并存

短期:聚焦细分市场与试点突破

从产品走向解决方案不仅是卖电芯或集装箱,还要提供集成系统+运维服务,强化软件、EMS/BMS、智能运维能力,满足电网与数据中心的长期需求;

通过示范项目积累运行数据(如参与CAISO或PJM市场交易),证明系统可靠性和经济性;

在产品差异化与本地化认证方面,针对美国市场推出定制版电芯与系统(容量、安全性、认证标准有差异化);

提前布局UL/IEC/NFPA等认证,确保材料来源透明;

优先切入工商业储能(C&I)和微电网场景,避免与本土品牌在大型储能上正面竞争。

中期:构建本地化生态联盟

与美国开发商、电网公司合资或深度合作,这得有保证自身领先优势的前提;

收购或合资本土集成商,获取渠道和品牌信任;

与美国高校、科研机构合作成立研发中心,提升技术话语权;

引入融资租赁、PPP模式,降低客户初始投资压力。

长期:从“出海”到“驻岸”

在美国或近岸国家设立工厂/组装基地,将美国市场定位为“第二本土市场”,建立本地研发、生产、售后体系;

推动品牌价值转型,从“中国制造”走向“全球技术伙伴”。

结语

在美国市场贸易壁垒加剧、本地化要求提升、政策敏感性增强的大背景下,中国储能企业单纯依靠价格和规模优势未来很难赢得市场信任,若想在美国市场取得根本性突破,必须从两个维度重构企业战略,完成从“制造出口”到构建“产品差异化+本地化认证+系统交付+合作模式”四位一体的竞争力体系。

可以说,RE+ 2025揭示的不仅是美国市场的壁垒,更是行业走向成熟的分水岭。因为美国市场不会拒绝真正具备长期价值的企业,但前提是中国储能企业必须超越成本竞争的初级阶段,通过技术适配、合作共赢与本地化深耕,重新定义全球化能力。

因此,对于中国储能企业来说,谁能够最先完成“产品差异化+本地化认证+系统交付+合作模式”四位一体的进化,谁才能在未来十年赢得全球储能市场的话语权。